共働き夫婦が『一緒の財布』で家計管理をしたら半年で100万円貯まった!

夫婦のお金って「一緒」がいいのかな?「別」がいいのかな?

正解はないけど、我が家は「一緒」の財布にしたら100万円貯まったよ

みなさんのご家庭はどのような家計管理をされていますか。

夫婦「別財布」や「共通財布」など家計の管理方法は色々あって、夫婦によって正解は変わってくると思います。

お金の問題を後回しにしてしまうと、後々大きな争いの種に。

そうならないためにも家計管理について夫婦でしっかり話し合ってお互いに納得する形で家計を管理していきましょう。

- 我が家の家計管理方法(夫婦一緒の財布)

- 夫婦一緒の財布のメリットとデメリット

- 100万円貯める秘訣

- 我が家の節約術

我が家の家計管理のポイントは「片方の収入だけで生活」をするというものです。

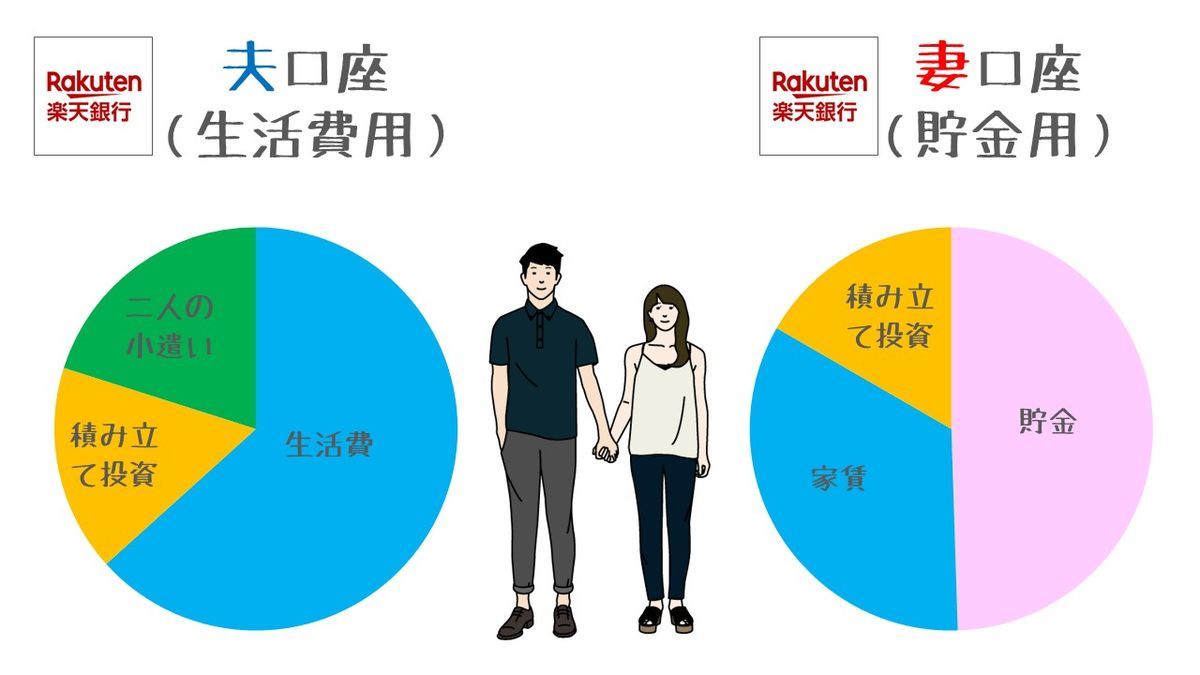

夫婦の口座の役割はこんな感じです。

- 夫の口座:固定費や変動費などの支出用

- 妻の口座:貯蓄用

家賃は妻の口座から引き落としていますが、生活費のほぼすべてを夫の口座から出しています。

我が家の家計管理方法(一緒の財布)や100万円貯める秘訣をご紹介していきます。

我が家の家計管理方法

2つの口座を使い分け

我が家は『片方の収入だけで生活』を目標にしています。

将来的に子供ができて、産後休業や育児休業を取得して収入が減っても、どちらかの収入があればなんとか生活できるようにと考えてます。

夫の口座を生活費用、妻の口座を貯金用にして、夫の口座を一つの財布としてお金をやりくりしています。

ちょっと会社の手続きの関係で、家賃だけは妻の口座から出してます。

銀行はふたりとも楽天銀行にして、お金の管理や連携をしやすくしました。

楽天銀行は楽天証券と連携すれば、金利がなんと0.1%に!

楽天銀行はホントおすすめなネットバンクだからこちらも参考にしてみてください。

合わせて読みたい

家族カードで支出を一つに

家族カードって知っていますか?

簡単にいうと本人のクレジットカードの複製みたいなものです。

家族カードの支払い分はすべて本人カードと同じ口座から引き落とされます。

家族カードを使うメリットは3つあります。

- 引き落とし先が一つなので管理がしやすい

- ポイントが本人カード側にすべて貯まる

- 名義はそれぞれなので、本人名義限定の支払いの際に使える

我が家は食材の買い出しは、時間のある方が行くようにしてます。

家族カードを使って生活費の支出元を一つにすることで、家計管理がとてもやりやすくなりました。

家計簿アプリを使ってふたりで家計管理

家計管理はすべてアプリで管理してます。

マネーフォワードなら支払い元を合計10個まで無料で登録できます。

支出はおおまかなものならアプリが自動でカテゴリ分けしてくれるので、収支がひと目でわかります。

細かな支出のカテゴリや現金支払のものは手入力してます。

我が家では一つのアカウントでそれぞれのスマホからログインをしてお互いに収支を把握しあっています。

ちなみに、お小遣いから支払った分は入力義務なしでお互いノータッチにしています。

夫婦一緒の財布のメリットとデメリット

ここまで我が家の家計管理方法をご紹介しましたが、夫婦一緒の財布にすることのメリットとデメリットを書いていきます。

夫婦一緒の財布のメリット

家計管理がしやすい

夫婦一緒の財布にした一番の理由とメリットがこれです。

生活費が一つの口座からしか出ていかないので、その口座の管理ができていれば家計管理がスムーズにいきますよ

我が家はふたりで管理していますが、夫婦どちらかお金の管理能力が高い方が管理するのがいいと思います。

ポイント管理がしやすい

家族カードや共通のサービスを使っているので、ポイントが一つにまとまって管理がしやすくなります。

ポイントの使い忘れによる失効も防げます。

お金が貯まりやすい

あらかじめ支出元を決めておくことで、支出元以外の口座でお金が貯まっていきます。

我が家は妻の口座を貯金用としているので、妻の収入がそのまま貯金になってます。

夫婦一緒の財布のデメリット

不公平性が生まれる

我が家は『それぞれの収入』は『二人の共通のお金』という考えで、お互いに納得していますが、形としては夫の収入がすべて生活費に消えているので、人によっては不公平感を感じるかも。

このあたりは夫婦の話し合いと理解が求められます。

相手に秘密のお金の使い方がしづらい

こっそり口座の一部をへそくりに。。

なんていう隠し事ができなくなります。逆にいいことかもしれませんが、お金の流れが見えすぎるので、サプライズで買い物などがやりづらくなります。

家を建てる時にトラブルの元になるかも

マイホームの頭金をどちらか一つの口座で貯めている家庭は多いはず。

一つの口座からマイホームの頭金をすべて支払うと、その家の権利は支払った口座の名義人100%となります。

たとえ二人で貯金をして貯めたお金であっても、書類上は支払った人に権利があります。

大きい買い物なので、トラブルにならないようにしっかりと話し合いましょうね。

100万円貯める秘訣

先取り貯金をする

人はお金を持っていると、持っている分すべてを使ってしまう『パーキンソンの法則』というものが働きます。

収入が増えても増えた分だけ支出も増える傾向があります。

なので、収入が入ったら先に貯金をして、自由に使えるお金を減らしておけば、支出も減らすことができます。

気軽に引き出すことができない定期預金や貯金アプリを活用して先取り貯金をしていきましょう。

我が家は妻の口座を貯金用にすることで先取り貯金としています。

投資をする

つみたてNISAでの投資なら低リスクで資産運用ができます。

毎月定額が運用されるから、先取り貯金の代わりにもなりますよ。

投資に興味を持ったら、個別株投資もおすすめですよ。

固定費を見直す

節約の第1歩として固定費を見直してみました。

毎月必ずかかる固定費を見直すことで、毎月一定の額を節約することができます。

主に見直した固定費は、携帯料金・光熱費・保険です。

それぞれ自分たちのライフスタイルを見直して、本当に必要な分だけを利用するようにしたら、毎月の生活費がかなりやすくなりました。

合わせて読みたい

変動費を見直す

食費や日用品代など毎月かかる費用が変わりやすい変動費は節約しすぎてしまうとストレスが貯まる原因になるので、我が家では支払方法の見直しや価格の見直しをしてかかる費用を少しでも抑えるように頑張りました。

我が家の節約術

支払いはすべてキャッシュレス

クレジットカードや電子マネーで払える場所ではすべてキャッシュレス払いにしてます。

キャッシュレスで払うことで、ポイントが貯まるし、家計簿アプリに自動で反映されるからお得しかありません。

小銭も出さなくていいから便利だよね

スマホは格安SIM

大手携帯会社から格安SIMに変えたことで、毎月の通信費は1,500円くらいになりました。

もともとタブレットとセットで契約していた時は月1万円近く払っていたので、約8,000円も通信費を抑えることができました。

夫婦ふたりで格安SIMにしたことで月々の携帯料金はふたりで3,000円くらいです。

びっくりするくらい安いね!

合わせて読みたい

ポイ活で小遣い稼ぎ

ポイントインカムっていうサイトを経由してアンケートの回答やネットショッピングをすることで、ポイントがザクザク貯まっちゃいます。このサイトを活用したことで出費をかなり抑えられたと思っています。

さいごに

我が家の家計管理方法などを公開しましたが、家計管理の方法に正解はないと思っています。

お互いによく話し合って納得のいく形になれば、それが正解だと思っています。

このサイトでもお得な情報や節約術を紹介してるから参考にしてみてね